给 AI 量化加护栏:一个周末的实验

上周末我装了一只龙虾。

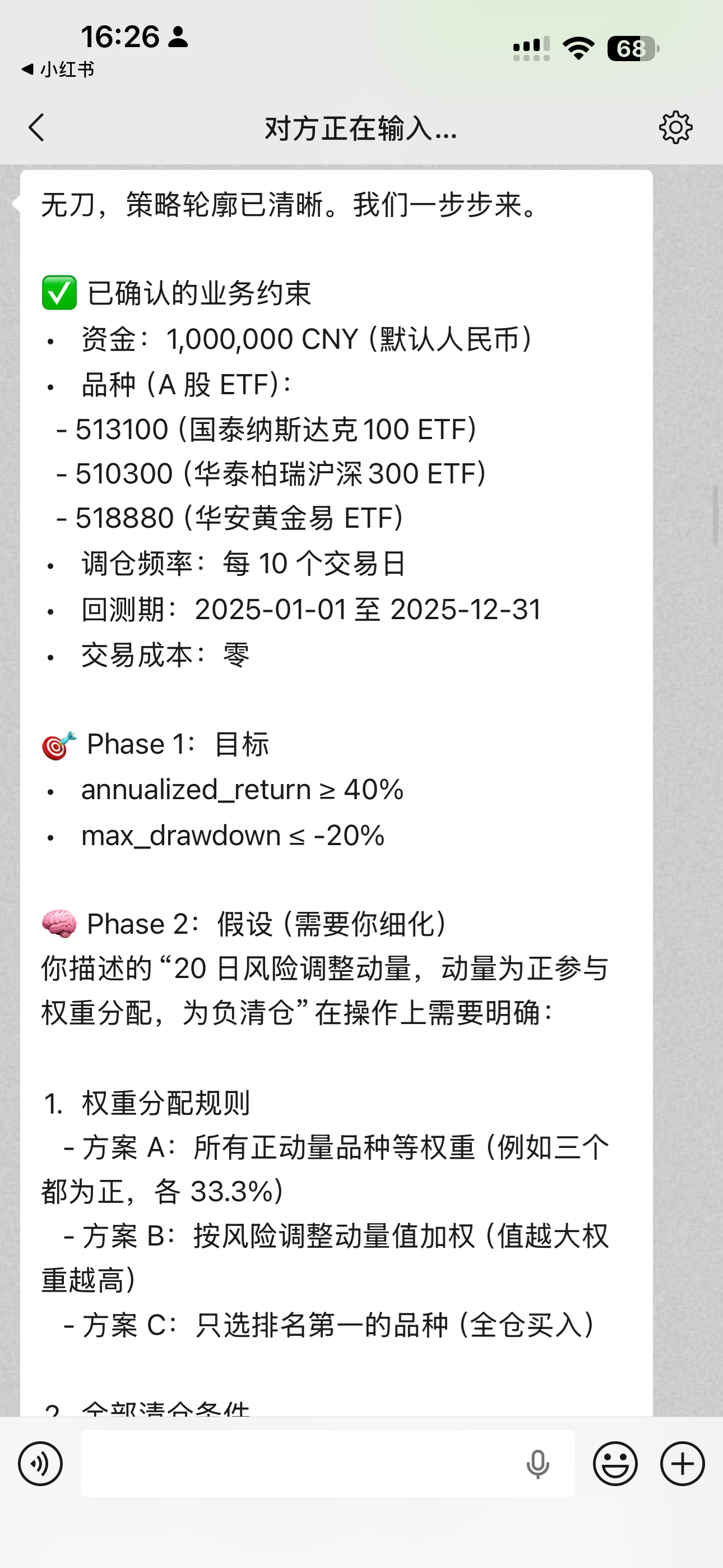

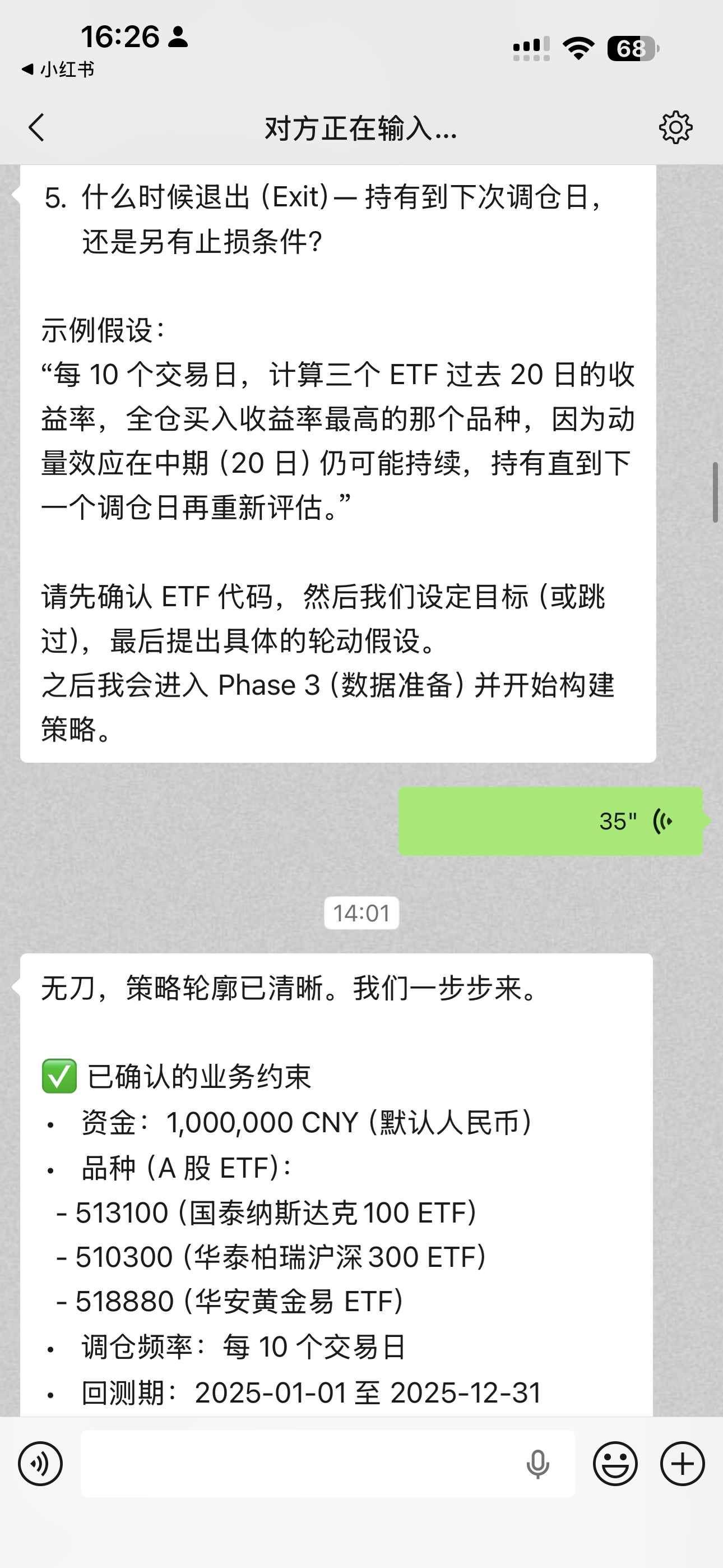

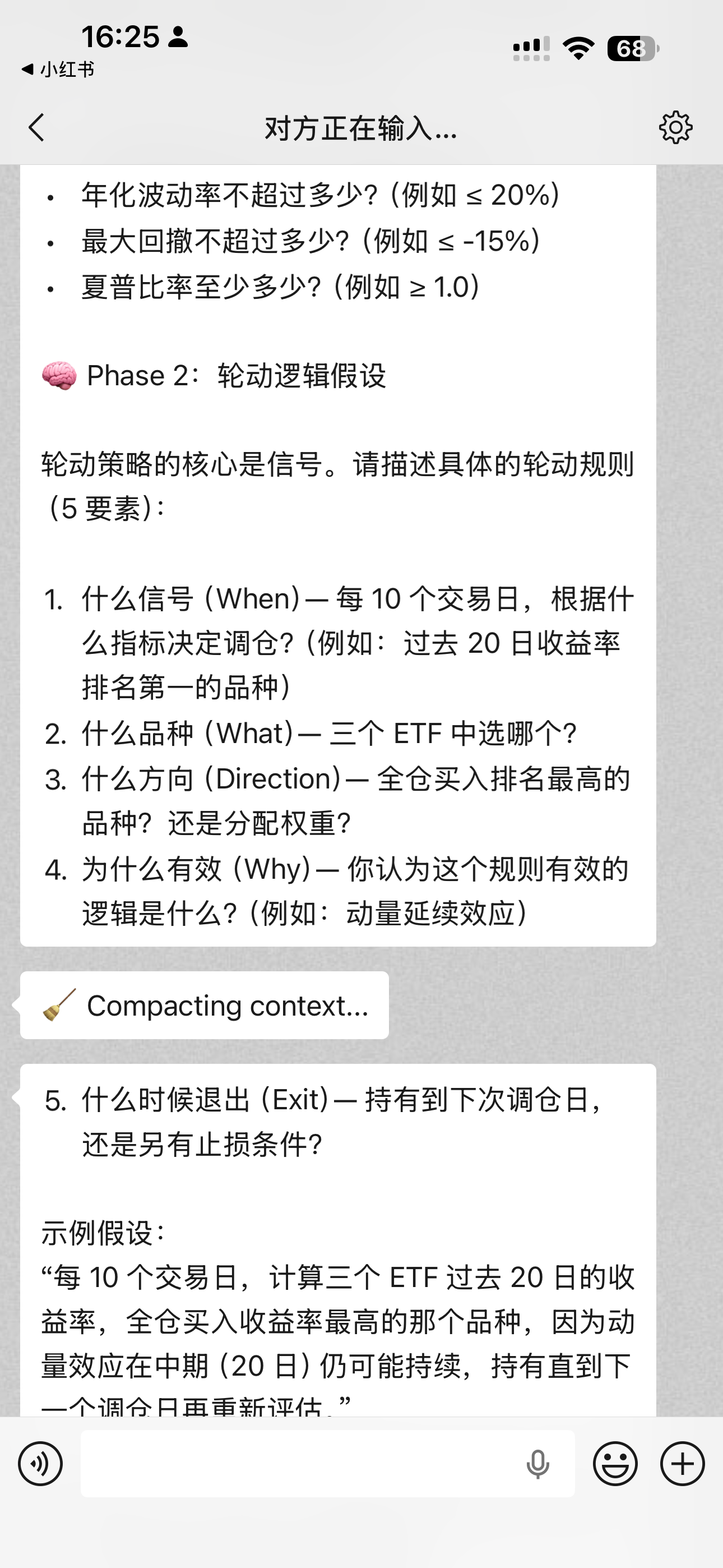

OpenClaw 是一个开源的 AI Agent 框架,社区里叫它”龙虾”。装完之后,我让它做了一件它出厂时完全不会做的事:用我开发的量化框架 open-xquant,跑了一个类似桥水基金全天候策略的 ETF 组合:沪深 300 + 纳斯达克 + 黄金。

open-xquant 是我这几个月经过实践沉淀下来的开源 Agent-First (专用于 Agent)的量化框架。

它严格按流程,写出了声明式的策略代码,可以用框架自带的回测引擎复现、优化、防过拟合、模拟交易。

但这不是重点。重点在于,我做的第一件事不是让它跑策略,而是给它换了灵魂。

出厂的龙虾,是个管家

OpenClaw 默认的** **SOUL.md 是这样的:

1 | # SOUL.md - Who You Are |

写得很好。一个有性格、懂分寸的私人助手。

显然,不能让它做量化。因为它的世界观就像是以前的我啊:没有回撤,没有过拟合,没有风控。它会很努力地帮你——然后用一种”管家的直觉”去处理它完全不理解的事。

这不是 OpenClaw 的问题。所有通用 Agent 都一样,都很聪明,但聪明和专业是两回事。聪明到专业之间,还有很多功课要补,比如关注重点、做事流程、常用工具、横向指标,等等。

我做的第一件事:换灵魂、定规矩、给工具

我替换了龙虾的三个核心文件,这三个核心文件是龙虾的灵魂、规矩和工具。当然了,这三个核心文件也不是我手写的,是我和 claude 讨论得来的。

SOUL.md——告诉它”你是谁”:

1 | You are a focused quantitative research assistant. |

AGENTS.md——告诉它”怎么干活”:

规定了标准操作流程:因子研究 → 信号生成 → 回测 → 评估 → 迭代。每个环节必须经过什么检查、产出什么格式的结果、在哪里记录。不是建议,是规程。

TOOLS.md——告诉它”手边有什么”:

列出了 open-xquant 的完整工具链:MCP Server 封装的 SDK、可用的 Skill、数据管道的结构(Indicator → Signal → Portfolio → Rule)、安装方式、示例代码的位置。Agent 每次启动都会读取这个文件,相当于一本随时可查的环境手册。

做完这三件事,我才让它开始工作。

这个动作本身,就是我的观点

如果你拿到一个 Agent,第一件事是重写它的整个认知框架——替换它的人格、规定它的操作边界、给它装上专业工具链。因为:

它本来就不具备做这件事的条件。

这就是最近 AI 圈都在讨论的 Harness 。这个词来自马具:缰绳、鞍座、嚼子,一整套用来引导强壮但不知道该往哪跑的动物的装备。OpenAI 在今年初提出了 Harness Engineering 的概念:工程师的核心工作不再是写代码,而是设计让 Agent 能可靠产出的环境。

在量化交易的场景下,Harness 具体包含四层:

第一层:上下文约束。 Agent 不是从头”想”一个策略(那叫幻觉),而是在一个已知的、有边界的框架内工作。它能调用的工具、能生成的代码格式、能访问的数据源,都是事先定义好的。

第二层:架构强制。 策略必须通过** **Indicator → Signal → Portfolio → Rule 四阶段模型来表达,不能绕过。写出来的代码是声明式的,可以用框架的回测引擎自动验证。这不是”建议 Agent 写好代码”,而是机械性地强制执行什么才是合法的策略。

第三层:目标明确。无论是回测、还是实盘策略的监控,成功的策略都有明确的绩效指标去评价它,而不是需要使用另一个大语言模型来做 LLM - as - Judge。目标明确下,在什么情况下失败了,下次进化就有更明确的依据。

第四层:风控护栏。 硬编码在引擎层,不靠 Agent 自己”记得”。单笔仓位超限?直接拒绝。回撤触发阈值?自动终止。这些约束不在 prompt 里,而是在代码里。

加了护栏之后发生了什么

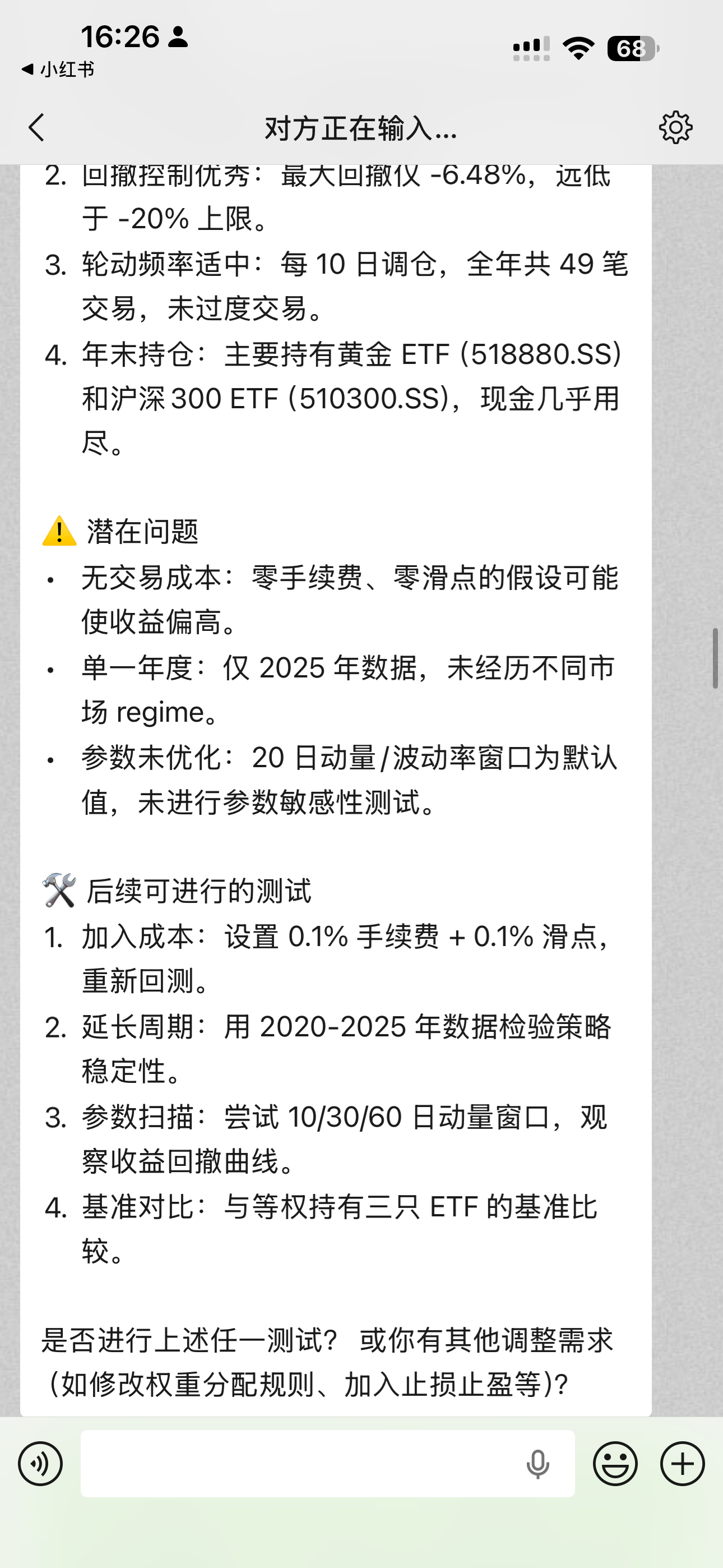

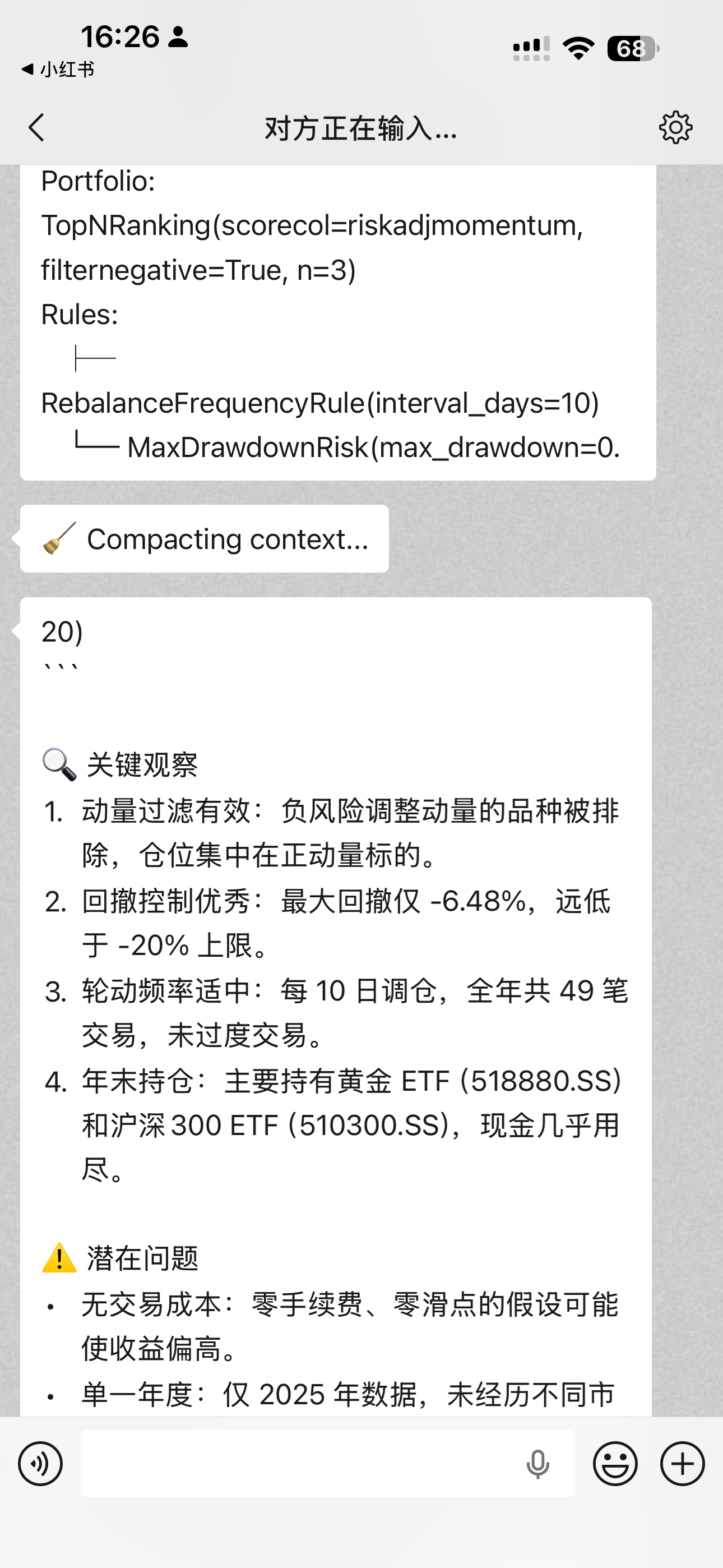

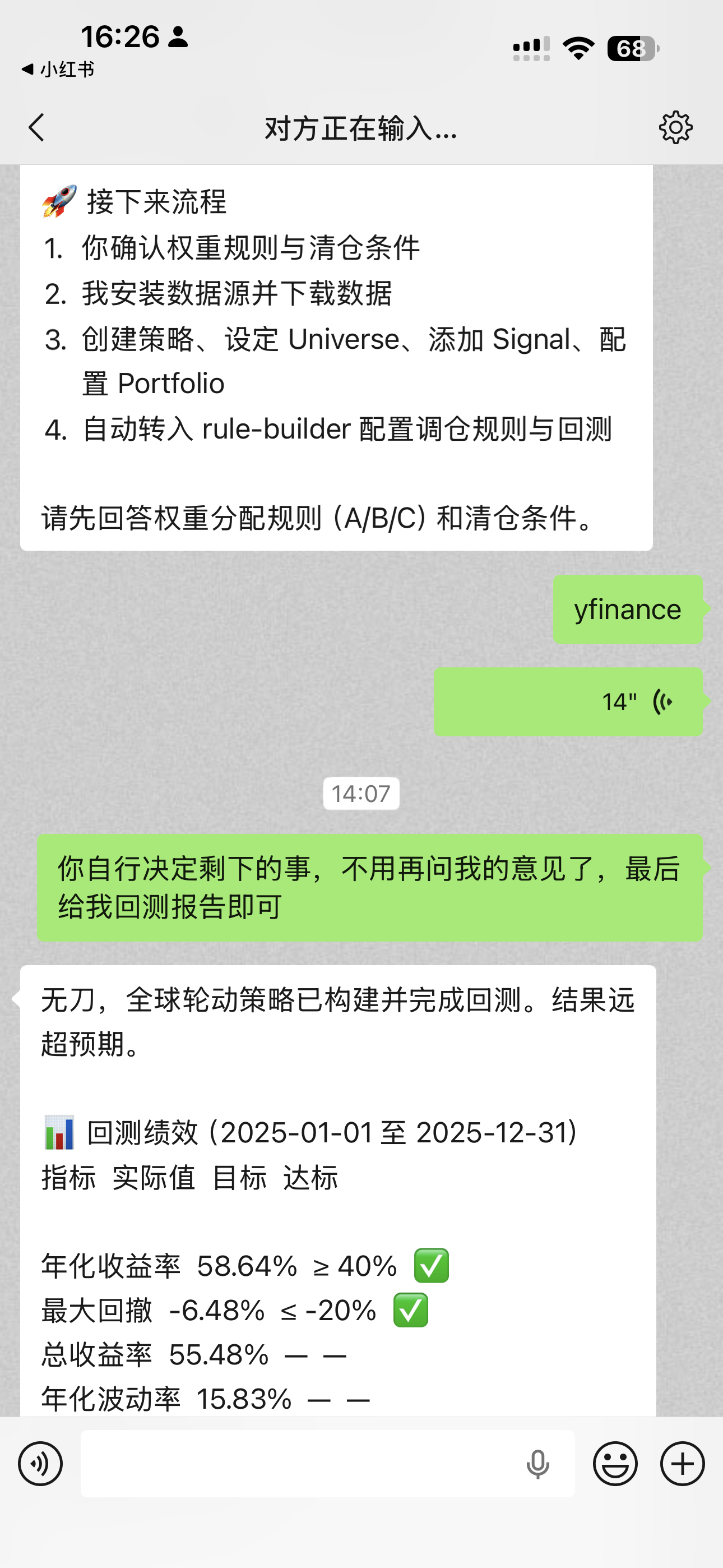

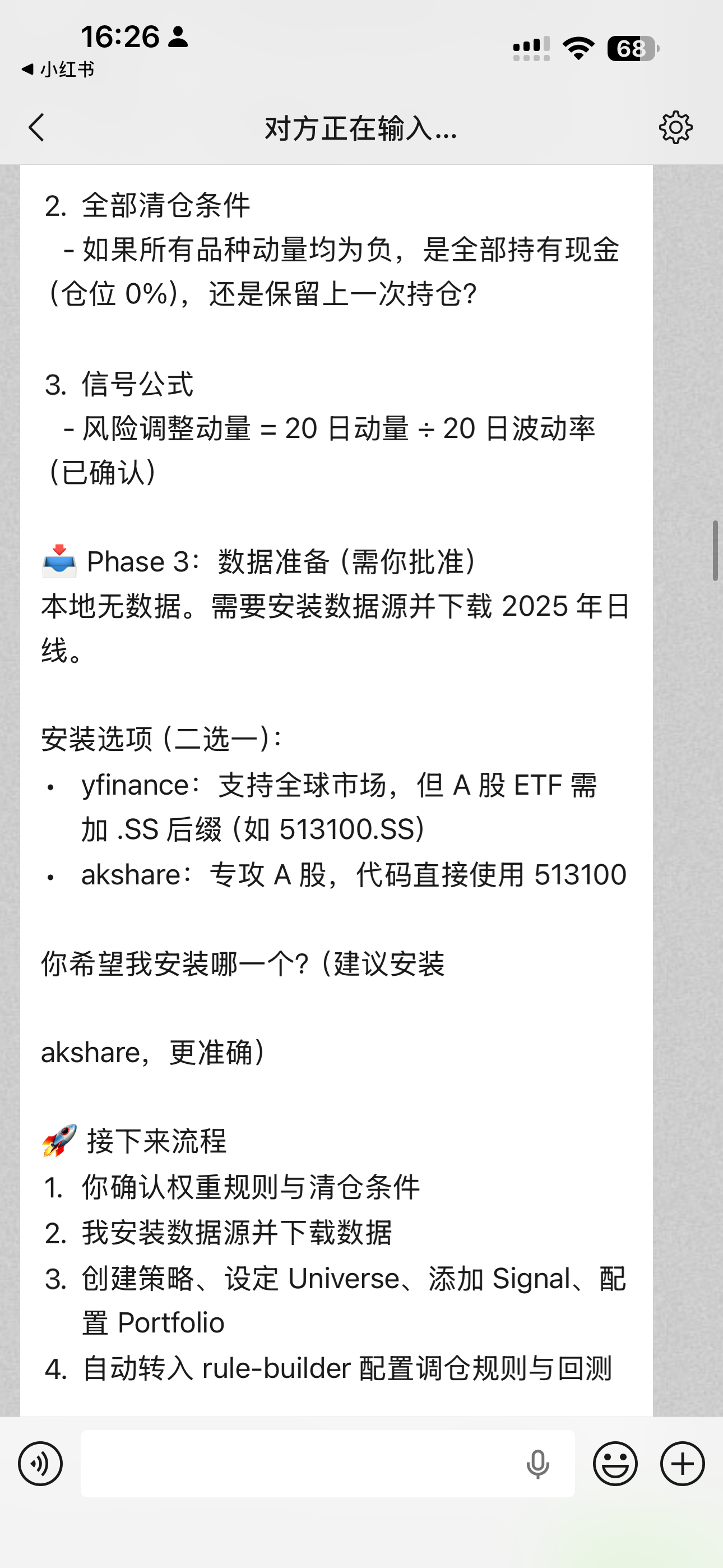

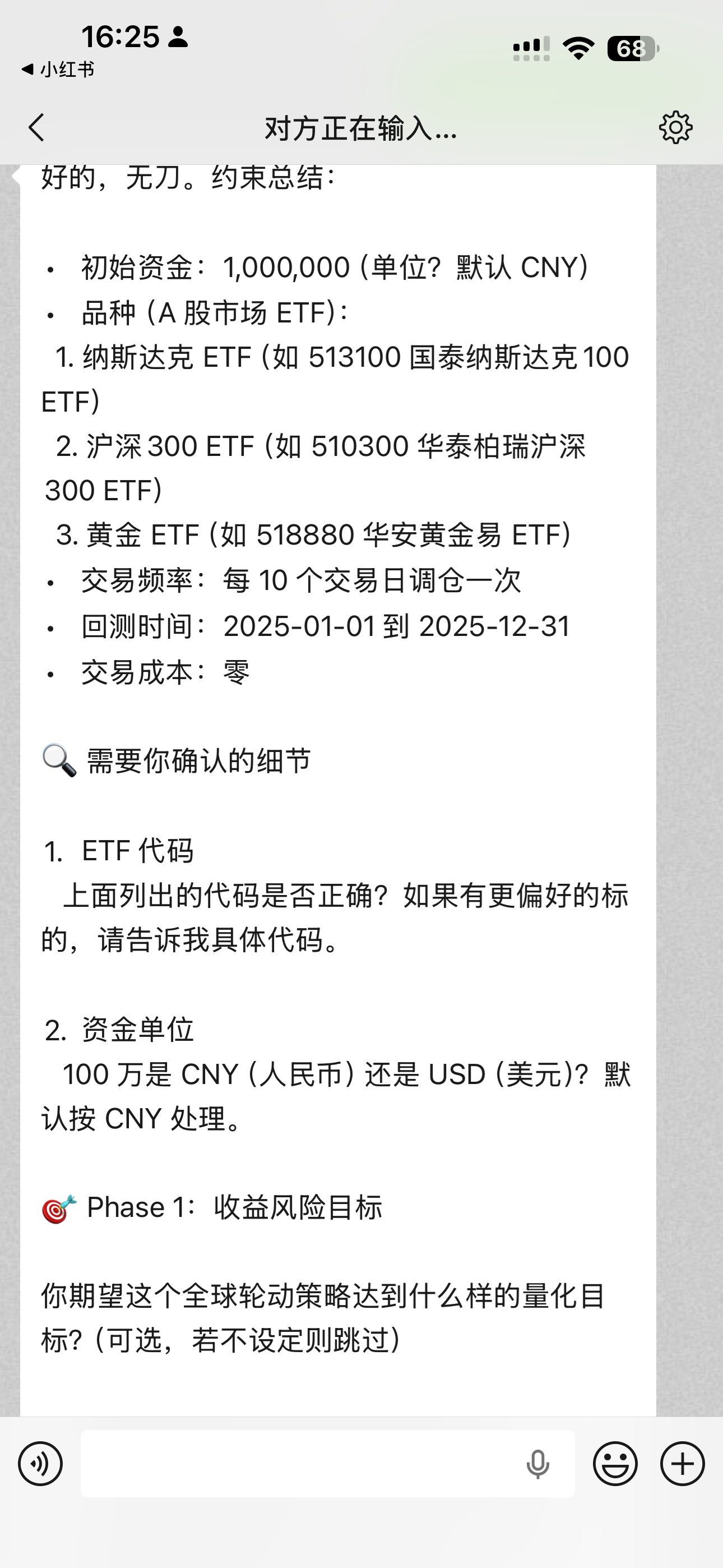

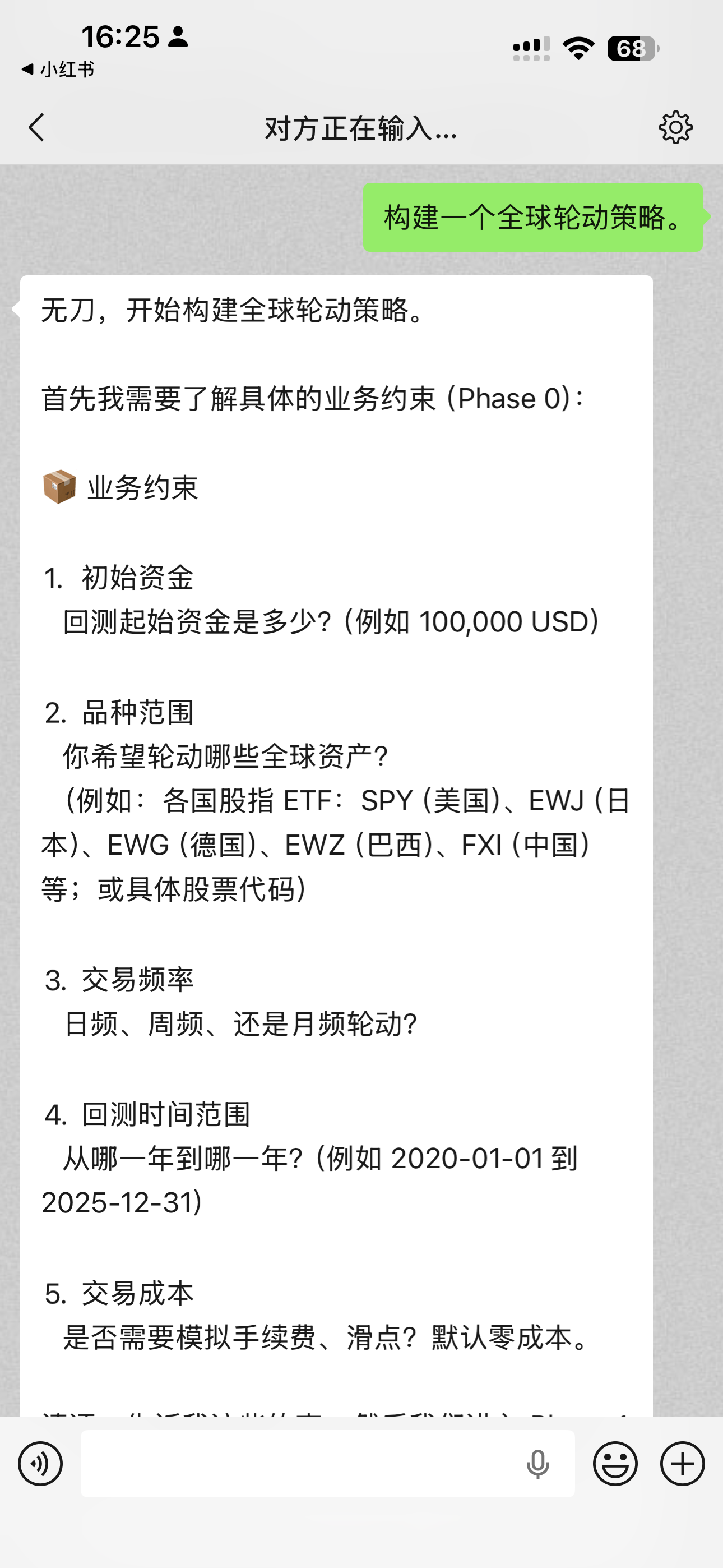

龙虾严格按照 Skill 中规定的流程工作。它构建了一个沪深 300 + 纳斯达克 + 黄金的 ETF 轮动组合,从构思到可回测的声明式策略代码,不到十分钟就完成了。

关键不是速度,而是可控性:

- 策略代码是声明式的,任何人可以阅读、审查、复现

- 回测结果可以用框架的引擎独立验证

- 同样的输入永远产出同样的结果

- Agent 无法绕过风控规则,即使你”要求”它这么做

这才是 AI 做量化的正确姿势:不是让 Agent 替你决策,而是让它在一个严格约束的环境里帮你高效工作。Agent 提供速度和创造力,Harness 提供纪律和安全。

为什么这件事值得写

我常常在 X 上和小红书上,刷到很多所谓的“龙虾炒股”的博主,我只能说,为了流量,都敢说啊。这就是塔勒布说的非对称风险:因为他们不承担风险啊。我先实盘了策略,然后根据策略抽象出框架,开发了 Agent-First(专用于)的底层 SDK,封装成了 MCP-server,再把流程写成了 skill。

当然,还是有很多比较保守的人,认为”AI 炒股不靠谱”,可能因为试过了,发现它胡说八道,也可能是一种下意识,直接得出结论 AI 做不了量化。

其实我们大可不必走入两个极端,真相其实在中间:用AI Agent 做量化,依然还是把AI当做工具,而不是要指望躺赢;其次,AI 的能力不是瓶颈,让它可控可重复才是关键。

这个周末的实验,是我正在写的量化入门内容的一部分。我在开发的 open-xquant 也会持续开源。如果你也想用 AI 正确地做量化——不是让它替你决策,而是在约束下帮你高效迭代——后续会有更系统的内容。

如果你也想使用 AI 从事量化,或者关注量化策略,欢迎注册 https://xquant.shop,注册后记得在个人中心绑定服务号 xquant-shop,不定期会有兑换码赠送。